资管新规对信托等产品的影响

证券时报 2017-03-08 12:33:22

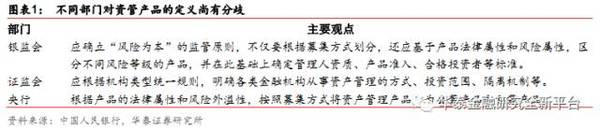

据彭博报道,央行正会同证监会、银监会、保监会及其他有关部门,拟出台《关于规范金融机构资产管理业务的指导意见》,就资产管理业务范围内涵盖的银行、信托、证券、基金、期货、保险、私募基金等金融机构发行的资管产品进行统一监管。意见稿拟将资管产品按照募集方式进行分类,对资管的投资范围、合格投资者标准和杠杆要求进行了明确界定。意见稿从严禁嵌套、集中度控制、计提风险准备金等维度控制风险。接下来将具体探讨资管意见稿对银行理财、信托业务、券商资管和基金子公司的影响。

银行理财:严禁表内理财,产品不得嵌套

由于银行保本理财的风险-收益不对称性提高了金融机构风险,也抬高了无风险收益率水平,未来将不得继续开展表内理财业务,保本理财将会要么保留在表内,由资管业务转为资产负债业务,未来可能面临存款准备金提取,要么转成表外的非保本低收益型产品,不再给予保本承诺。对于风险准备金的计提,理财新规已经给予了市场充分的预期。资管产品不得嵌套,可能会给理财产品FOF或MOM牌照来进行投资,投资范围的扩大将更加考验主动管理的能力。

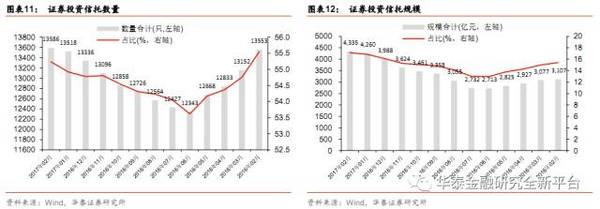

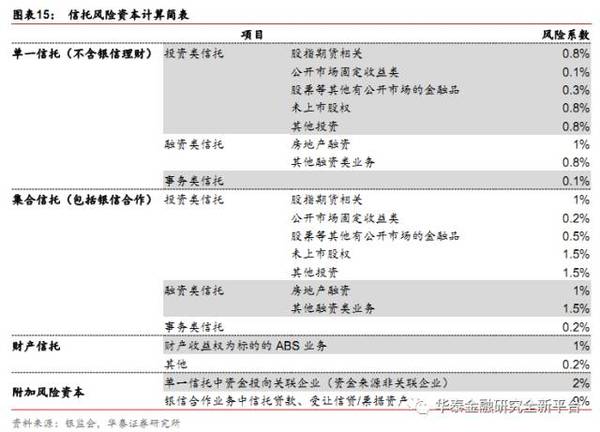

信托业务:计提风险准备影响业绩,主动管理前景广阔

意见稿限制通道业务,规模的缩减将会对行业营收影响占比约10%-15%。同时,统一杠杆比例后,信托2倍杠杆的优势减弱,预计未来通道规模会进一步压缩。此前理财新规要求银行理财投资非标只可借助信托通道,此次资管监管意见稿下,非标资产投资受限,非标投资需求向信托回流的规模将受影响。信托资管市场广阔,意见稿有利于引导信托回归“受人之托,代人理财”的主动管理本质,通道业务限制带来的业绩压力有望得到缓解。

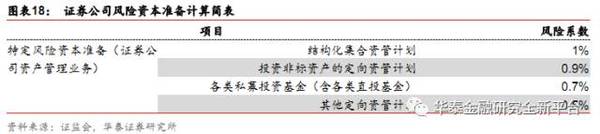

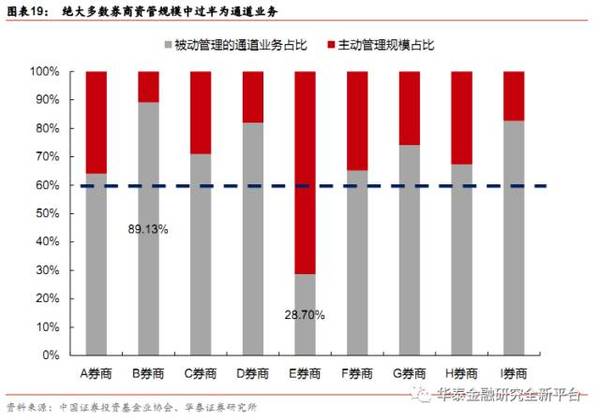

券商资管:双重约束下提高风控能力,通道业务受限加强主动管理

证券公司风控指标已经用风险资本来约束规模的无序发展,此次意见稿进一步用风险准备金来降低业务风险。粗略测算,此次风险准备金的计提将占证券公司业绩的3.2%,存在一定的影响。通道业务规模庞大,占资管业务的七成,然而由于通道费率低,对整体的业绩贡献较小。通道业务在监管层坚定的去通道政策下将会压缩规模,增量业务受到较大冲击,同时由于占用大量的风险资本,券商资管大概率收缩贡献较小的通道业务,未来逐步向主动管理转型来提振业绩。

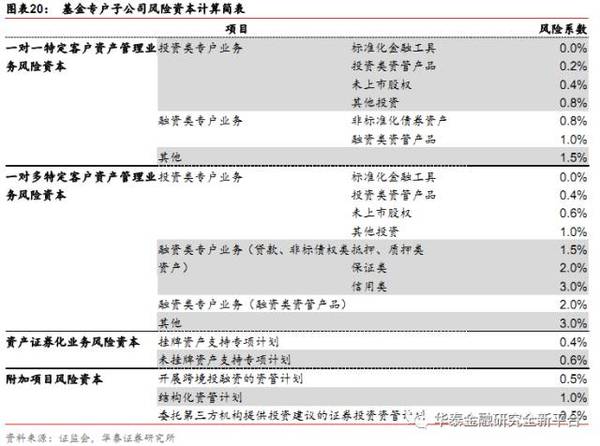

基金子公司:风控已有预期,业务限制将加速主动管理转型

与信托和券商资管类似,基金子公司也受净资本约束,风险准备金的计提已在之前的风控指标中有所涉及,市场已有一定预期。未来将从风险资本和风险准备金两方面共同保障基金子公司的业务发展。意见稿对非标通道的限制将压缩基金子公司通道规模,未来基金子公司有望回归资管本质,由“被动”的通道业务转向“主动”的资产管理或将成为未来主流趋势。

实行新老划断,有望迎来统一监管

意见稿将按照“新老划断”原则对金融机构已发行的资管产品设置过渡期,过渡期结束后,金融机构将按此规定发行或续期产品,相关部门不一致的规定一律废止。本政策若正式落地,将由央行对资管业务统一监管,三会只对机构的行为进行监管,填补以往不同监管机构的监管漏洞,挤压监管套利空间,有利于监管的标准统一与落实到位,未来大资管行业将会更加规范有序发展。

风险提示: 政策落地不及预期。

统一标准,界定明确

一是保留在表内,不再是资管业务,转为资产负债业务,未来可能面临存款准备金提取;二是转成表外理财产品,此类产品可延续原来的投资端投向,低风险下将带来不承诺保本的低收益型产品。

营业收入:限制通道+非标、计提风险准备金,预计影响营收超10%

占用大量风险资本,影响其他业务发展。不同类别的管理资产根据风险系数来计提风险资本,大量通道业务消耗较大的净资本,通道业务自身能贡献的业绩有限,净资本的约束又影响着其他业务的发展。

由于通道业务占据较大的风险资本,基金子公司其他业务的开展受到限制。未来基金子公司为寻求长期核心竞争力,有望回归资管本质,由“被动”的通道业务转向“主动”的资产管理或将成为未来主流趋势。

{kind=link}